文章(zhāng)來(lái)源:中國企業報

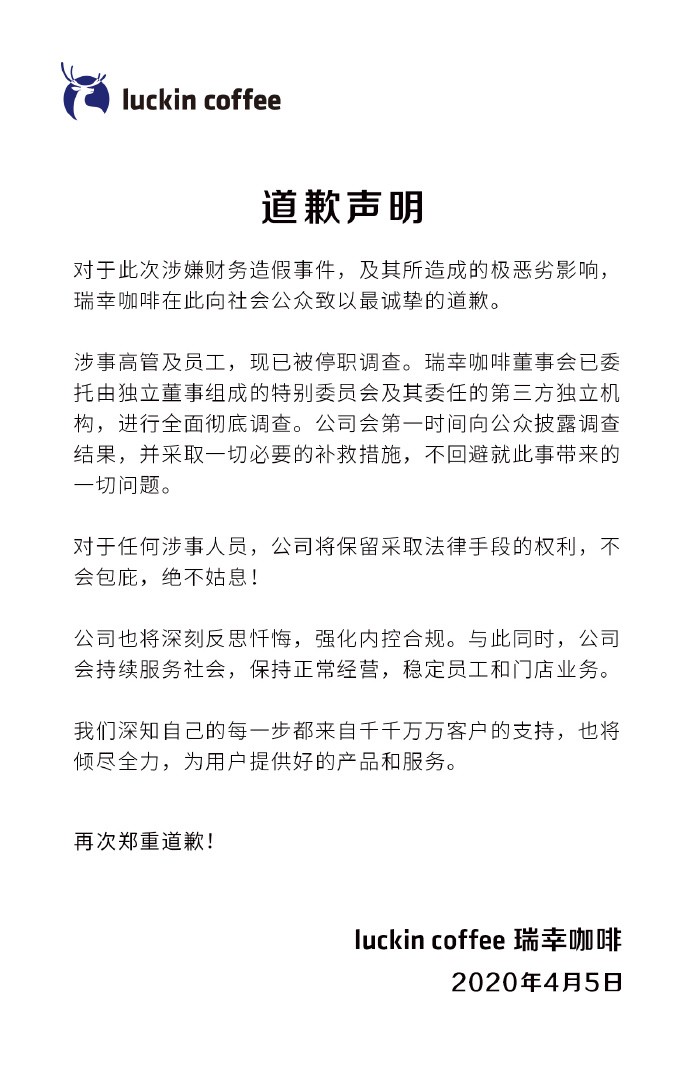

2020年4月(yuè)5日,瑞幸咖啡(北(běi)京)有限公司官方微博就此次涉嫌财務造假事件發布道歉聲明(míng),強調“對(duì)于此次涉嫌财務造假事件及其所造成的(de)極惡劣影(yǐng)響,瑞幸咖啡在此向社會公衆緻以最誠摯的(de)道歉。涉事高(gāo)管及員(yuán)工,現已被停職調查。瑞幸咖啡董事會已委托由獨立董事組成的(de)特别委員(yuán)會及其委任的(de)第三方獨立機構,進行全面徹底調查。公司會第一時(shí)間向公衆披露調查結果,并采取一切必要的(de)補救措施,不回避就此事帶來(lái)的(de)一切問題。”

本來(lái)上市公司造假不是什(shén)麽新鮮事,在此之前新大(dà)地、萬福生科、紫光(guāng)古漢、綠(lǜ)大(dà)地等上市公司也(yě)被曝出财務造假,爲什(shén)麽瑞幸财務造假引起如此大(dà)的(de)關注呢(ne),筆者認爲原因有以下(xià)幾點。

1瑞幸咖啡爲投資者編造了(le)一個(gè)美(měi)麗的(de)故事,在短短一年多(duō)的(de)時(shí)間,線下(xià)門店(diàn)超過4500家;在成立18個(gè)月(yuè)後,“火箭”速度上市,堪稱“全球IPO神話(huà)”。投資者給予瑞幸咖啡厚望,一旦其出問題,投資者的(de)錢有很大(dà)可(kě)能打水(shuǐ)漂,财務造假事件曝出必然引起投資者的(de)高(gāo)度重視。2中國廣大(dà)消費者對(duì)此事件的(de)關注。近年來(lái),瑞幸咖啡不斷燒錢擴張,以大(dà)力度折扣、品牌營銷等在中國咖啡市場(chǎng)占據一席之地。廣大(dà)消費者也(yě)熱(rè)衷于享受大(dà)折扣喝咖啡的(de)優惠,優惠券還(hái)沒用(yòng)完,企業就被曝出問題,以後去哪“免費”喝咖啡,不能不讓人(rén)關注。3瑞幸咖啡作爲在美(měi)國上市的(de)中國概念股(以下(xià)簡稱“中概股”)明(míng)星公司,此事一出對(duì)中概股影(yǐng)響重大(dà),可(kě)能導緻投資者對(duì)中概股的(de)信用(yòng)危機。加上2019年中美(měi)貿易摩擦、2020年新冠肺炎疫情對(duì)世界經濟的(de)沖擊等多(duō)種因素影(yǐng)響,該事件引起監管部門的(de)高(gāo)度關注。

那麽,如此引人(rén)關注的(de)瑞幸财務造假事件又帶來(lái)怎樣的(de)啓示呢(ne)?

1

給投資者帶來(lái)的(de)啓示

投資者投資的(de)首要目的(de)是賺錢,在合理(lǐ)合法範圍内、風險匹配前提下(xià),盡可(kě)能追求收益最大(dà)化(huà)。瑞幸财務造假事件也(yě)讓我們看到,備受追捧的(de)明(míng)星公司可(kě)能因爲某一事件而面臨巨大(dà)風險,這(zhè)也(yě)給投資者敲響警鐘(zhōng)。俗話(huà)說“股市有風險,投資需謹慎”,不管是機構投資者還(hái)是個(gè)人(rén)投資者,投資的(de)時(shí)候一定要“擦亮眼睛”。

投資時(shí)需重點關注:

(一)公司管理(lǐ)團隊。公司高(gāo)層管理(lǐ)者是公司的(de)掌舵人(rén),影(yǐng)響著(zhe)公司戰略制定和(hé)發展方向,一旦高(gāo)管層出現經常性變動,公司發展可(kě)能偏離既定正确方向。不僅要做(zuò)好高(gāo)管層能力素質的(de)背景調查,而且要關注其個(gè)人(rén)職業道德操守,盡力避免“逆向選擇”和(hé)“道德風險”問題出現。

(二)公司盈利能力和(hé)股利分(fēn)配情況,這(zhè)也(yě)是投資者最爲看中的(de)。在對(duì)公司财報分(fēn)析時(shí)重點關注每股收益、每股淨資産、未分(fēn)配利潤等指标,結合指标縱向、橫向對(duì)比,綜合考慮後再做(zuò)決策。

(三)公司合法合規性。遵守法律法規是一個(gè)公司正常運轉的(de)底線,但在資本的(de)驅動下(xià),部分(fēn)企業可(kě)能铤而走險,這(zhè)時(shí)候投資者就要睜大(dà)眼睛,通(tōng)過企查查、天眼查、中國裁判文書(shū)網等渠道了(le)解拟投資企業的(de)潛在風險,盡可(kě)能避開法律法規方面的(de)“雷”和(hé)“坑”。

2

給審計機構帶來(lái)的(de)啓示

瑞幸财務造假事件曝出後,負責瑞幸咖啡審計工作的(de)安永華明(míng)會計師事務所(以下(xià)簡稱“安永”)也(yě)備受矚目,之前的(de)“安然事件”再次被提及。根據新浪财經報道,安永表示在對(duì)瑞幸咖啡2019年年度财報進行審計的(de)過程中,發現瑞幸咖啡部分(fēn)管理(lǐ)人(rén)員(yuán)在2019年第二季度至第四季度通(tōng)過虛假交易虛增了(le)公司相關期間的(de)收入、成本及費用(yòng)。安永的(de)表示并不能表明(míng)其充分(fēn)發揮了(le)審計作用(yòng)和(hé)對(duì)瑞幸咖啡财報的(de)合理(lǐ)保證,也(yě)不意味著(zhe)其必然承擔瑞幸事件帶來(lái)的(de)風險,安永、中金公司等中介機構是否被追加起訴還(hái)需要看事件的(de)進一步發展。近年來(lái),社會審計力量日益強大(dà),四大(dà)會計師事務所蓬勃發展,立信、瑞華等事務所的(de)影(yǐng)響力也(yě)與日俱增。會計師事務所在發展壯大(dà)的(de)同時(shí),也(yě)要注意防範潛在風險,盡可(kě)能避免将自身陷入财務舞弊事件中。

具體而言,可(kě)以著(zhe)重做(zuò)好以下(xià)三點:

(一)嚴格遵守審計準則及相關法律法規,保持審計的(de)獨立性。注冊會計師審計是社會審計的(de)重要組成部分(fēn),審計的(de)過程中一定要樹立“底線思維”,嚴格遵守審計法律法規;同時(shí),要保持第三方外部監督的(de)獨立性,盡量避免被公司高(gāo)管及其他(tā)因素影(yǐng)響,出具客觀真實的(de)審計報告。

(二)提高(gāo)審計工作質量,切實發揮審計的(de)作用(yòng),幫助企業“擠水(shuǐ)分(fēn)”。注冊會計師審計不是簡單地查閱企業的(de)會計賬簿、财務報表,而是要挖掘财務數據背後的(de)經濟運行實際情況,不能因爲企業提供了(le)财報真實可(kě)信承諾書(shū),就據此相信企業财報的(de)真實性,更要依靠專業知識、客觀判斷去發現企業經濟活動的(de)異常情況,幫助企業建立更爲完善的(de)财經制度,堵住漏洞。

(三)打造過硬審計人(rén)員(yuán)隊伍,控制潛在審計風險。高(gāo)素質、專業化(huà)的(de)審計隊伍更可(kě)能發現審計中的(de)問題,出具審計報告的(de)時(shí)候也(yě)更爲客觀謹慎,這(zhè)有助于規避潛在審計風險,提升審計機構自身影(yǐng)響力,樹立在業界的(de)口碑,增強競争力。

3

給金融監管部門帶來(lái)的(de)啓示

明(míng)星公司突然自曝收入造假22億元,無疑在中概股市場(chǎng)投下(xià)一顆大(dà)雷,引發中概股危機。事件發生後,中國證監會表示對(duì)該行爲強烈譴責,強調“不管在何地上市,上市公司都應當嚴格遵守相關市場(chǎng)的(de)法律和(hé)規則,真實準确完整地履行信息披露義務。中國證監會将按照(zhào)國際證券監管合作的(de)有關安排,依法對(duì)相關情況進行核查,堅決打擊證券欺詐行爲,切實保護投資者權益。瑞幸咖啡注冊地在開曼群島,經境外監管機構注冊發行證券并在美(měi)國納斯達克股票(piào)市場(chǎng)上市”。在強烈譴責之後,我們需要的(de)更多(duō)是反思,反思上市公司财務造假問題層出不窮背後的(de)深層次原因,金融監管部門如何做(zuò)的(de)更好,以盡量減少此類事件發生。

(一)加強對(duì)上市公司的(de)監管,尤其是對(duì)上市公司信息披露範圍、真實性及合法性做(zuò)進一步明(míng)确。現有法律法規對(duì)上市公司信息披露要求不夠具體,需要細化(huà)深化(huà),監管部門在這(zhè)方面可(kě)以結合實際作出詳細說明(míng),加強對(duì)上市公司監管。必要時(shí),動用(yòng)新修訂《證券法》的(de)域外管轄權。

(二)暢通(tōng)跨國聯合監管機制渠道,促進信息的(de)共享。考慮到一些企業在國外上市,由于管轄權不明(míng)确、不同國家法律法規的(de)差異性以及跨國監管的(de)複雜(zá)性,不同國家金融監管部門需要加強合作,促進信息共享,維護投資者的(de)合法權益。在美(měi)國上市的(de)瑞幸咖啡就是很好的(de)例子,其發展、上市過程中需要中美(měi)監管機構攜手合作,切實履職盡責,保障投資者利益。

文章(zhāng)來(lái)源:中國企業報

作者單位:中央軍委審計署北(běi)京審計中心

圖片來(lái)源于網絡,如有侵權請聯系删除

海關|全面加強知識産權海關保護!廣州海關啓動“龍騰行動2021”

2021-03-08

風控|華納藥廠IPO暴雷:産品不合格 專利有糾紛 财務現隐憂

2020-12-18

案例|自己付費下(xià)載的(de)音(yīn)樂(yuè),公開播放構成侵權嗎?

2020-12-18